![]() Adrian Gubčo 17.07.2025 12:45

Adrian Gubčo 17.07.2025 12:45

Silný rast a dobré čísla. Rezidenčný trh sa otriasol, predaje ťahajú dostupnejšie projekty

Koniec roka 2024 sa na rezidenčnom trhu niesol v znamení rekordných čísiel. Klienti hromadne nakupovali, obávajúc sa rastu DPH. Na začiatku tohto roka prišiel očakávaný útlm, tomu je však očividne koniec. Objem predajov opäť rastie, hoci na cenách sa to zatiaľ dramaticky neukazuje. Trh totiž očividne preferuje najmä dostupnejšie projekty, čo vyplýva z dát spoločností BuiltMind a Cushman & Wakefield.

Ilustračný záber. Autor: Nino Belovič / YIM.BA

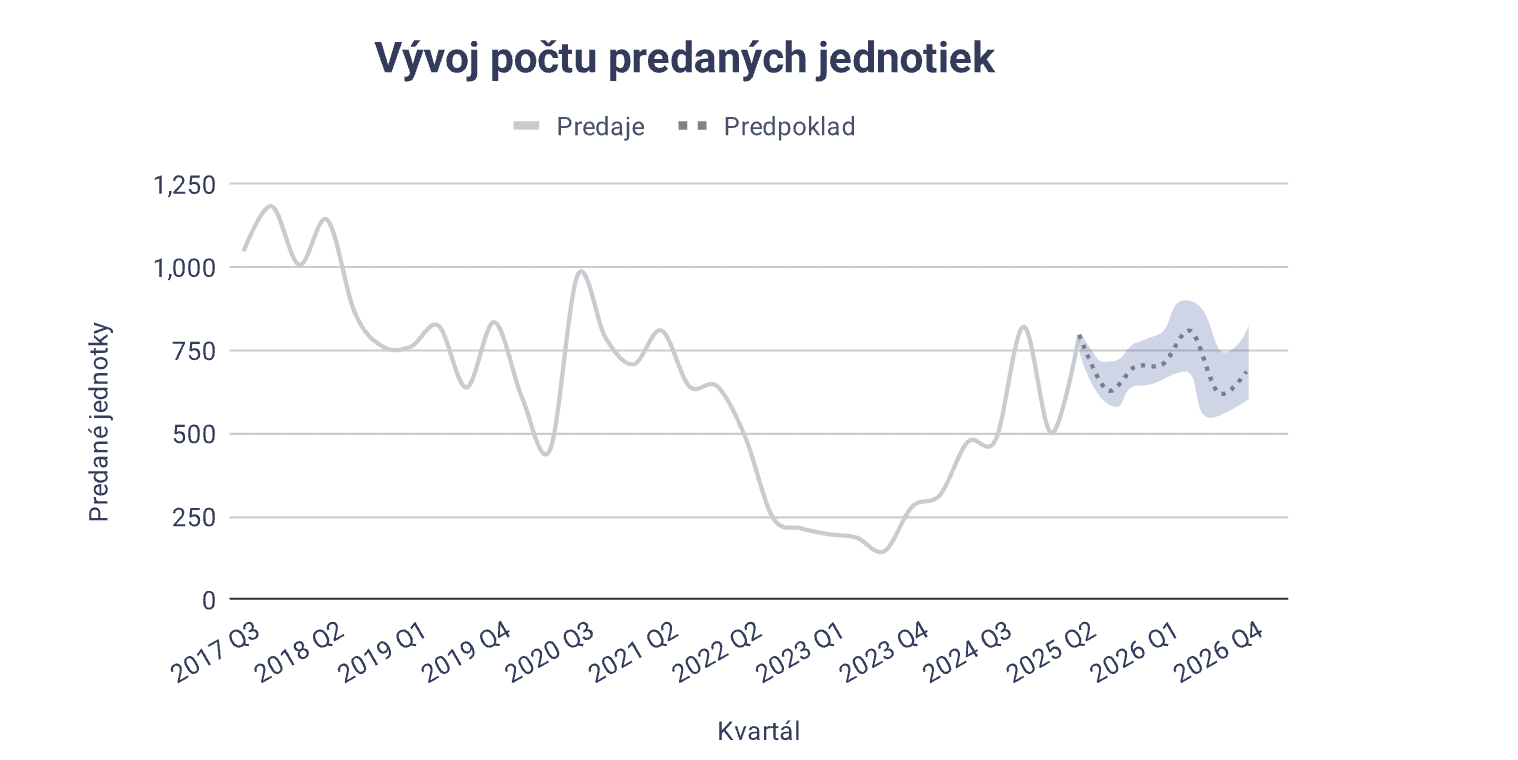

Bratislavský rezidenčný trh v druhom kvartáli 2025 vykazoval silnú aktivitu. Po útlme spôsobenom zvýšením DPH na začiatku roka sa predalo 797 bytov v novostavbách, čo predstavuje medzištvrťročný nárast o takmer 60%. Ide o druhý najsilnejší kvartál za posledné štyri roky, ktorý signalizuje návrat dôvery kupujúcich, ako aj mierne uvoľňovanie úverových podmienok.

Odborníci potvrdzujú, že ide o pomerne prekvapivý vývoj. „Z pohľadu dlhodobého priemeru ide o mimoriadne silný kvartál,“ hovorí Martin Decký, CEO spoločnosti BuiltMind. „Po rekordnom štvrtom kvartáli a očakávanom poklese v prvom kvartáli bol tak výrazný nárast predajov neočakávaný a prakticky vyrovnal rekordné štatistiky z konca minulého roka.“

Priemerná ponuková cena v hlavnom meste mierne stúpla z 5.400 €/m² na 5.499 €/m². To predstavuje nárast o 1,9 % oproti Q4 2024 a znamená nový cenový rekord. Dostupnosť bývania tak pre veľkú časť populácie ostáva výzvou – najmä v kontexte rastu cien nad rastom miezd (4,7 % ročne v Bratislave vs. 6–7 % rast cien bytov). V tomto smere nebadať zlepšenie, práve naopak.

Dôsledkom nízkej dostupnosti je pretrvávajúci záujem o menšie byty. Dopyt sa najvýraznejšie sústreďuje na jednoizbové (1+kk) a dvojizbové byty (2+kk), ktoré spolu tvorili až 70% predajov. Ide o segment, ktorý je pre mnoho kupujúcich – či už individuálnych alebo investičných – najdostupnejší. Najmenšie byty do 35 m² patria zároveň k najlikvidnejším. Projekty ako Čerešne, Bory alebo Ovocné sady zaznamenali vysoký predaj najmä v tejto kategórii.

Tento trend by mohol pokračovať aj naďalej. „Kupujúci čoraz výraznejšie preferujú menšie, dostupné byty, často ako investíciu, čomu nahrávajú aj stále znižujúce sa úrokové sadzby, a tým sa čoraz viac prispôsobuje aj ponuka dostupných bytov,“ podotýka Decký.

Tieto slová potvrdzuje aj Lukáš Brath, Senior Analytik Cushman & Wakefield Slovensko. „Za posledných šesť až deväť mesiacov pribudlo viacero nových projektov, ktoré sa okamžite zaradili medzi najpredávanejšie. Výstavba sa sústreďuje najmä na okrajové časti Bratislavy, pričom najžiadanejšími sú práve menšie byty, najmä dvojizbové,“ približuje.

Hoci rast trhu je ťahaný najmä okrajovými časťami mesta, rastú aj predaje v lukratívnejších polohách. Príkladom sú štvorizbové byty v prémiových lokalitách Starého Mesta, kde ceny dosahujú až 7.100 €/m². Najvyššie jednotkové ceny dosahujú jednoizbové byty, ktoré v priemere prekračujú 5.750 €/m² a niektoré ponuky už presahujú hranicu 6.000 €/m². Ceny luxusnejších nehnuteľností však rastú pomalšie.

Silnú dynamiku potvrdzujú predaje najväčších hráčov. V Q2 dominovala spoločnosť Cresco Real Estate s 89 predanými jednotkami, nasledovaná Penta Real Estate (87) a ITB Development (72). Najpredávanejšími projektmi sa stali Bory Nádvorie (45 predaných bytov) a Čerešne Plaza (44 predajov), s dobrými číslami sa zaradili aj Downtown Yards, Matadorka Living a Slnečnice – Nové Viladomy.

Zdroj: BuiltMind

Zdroj: BuiltMind

Podľa BuiltMind a Cushman & Wakefield sa úroveň ponuky drží stabilne na úrovni približne 3.250 jednotiek. Miera absorpcie (podiel predaných bytov z aktuálnej ponuky) sa za Q2 2025 ustálila na 24,6%, čím sa priblížila k dlhodobému priemeru. Analytici očakávajú, že trh sa v horizonte dvoch rokov stabilizuje na 550–750 predajoch štvrťročne, pričom cenová úroveň sa môže do konca roka 2025 dostať na 5.600 €/m² a počas roku 2026 až k 6.000 €/m².

Zlepšujúce sa úverové podmienky sú ďalším z faktorov, ktorý podporuje dopyt. Základná sadzba ECB klesla na 2,15% a do konca roka sa očakáva ďalší pokles k 2%. Úrokové sadzby na hypotékach na Slovensku klesli od začiatku roka v priemere o 0,30%, pričom niektoré banky ponúkajú sadzby pod 3,40%. Tento vývoj napomáha širšiemu prístupu k financovaniu bývania, čo sa odráža v raste objemu nových úverov.

Trh však nezostáva bez rizík. Negatívne vplyvy môže priniesť geopolitické napätie, najmä v súvislosti s obchodnými vojnami alebo zmenami v politickom vedení hlavných ekonomík. Tieto faktory by mohli vytvárať nové inflačné tlaky a tým spomaliť pokles sadzieb. Demografické zmeny – predovšetkým nárast počtu jedno a dvojčlenných domácností – však zároveň vytvárajú dopyt po efektívne riešených, menších bytoch. Koniec vojny na Ukrajine by zas mohol znížiť tlak na najmenšie byty.

V súhrne možno vývoj v 2. štvrťroku 2025 označiť ako návrat trhovej dôvery po období neistoty. Vysoká predajnosť, stabilná ponuka, mierne rastúce ceny a priaznivý vývoj v úverovaní vytvárajú predpoklad pre relatívne stabilné obdobie. Zároveň však ostáva otvorená otázka dlhodobej cenovej dostupnosti bývania, na ktorú budú musieť zareagovať developeri aj verejný sektor. V opačnom prípade bude problém s dostupným bývaním aj naďalej prehlbovať nerovnováhu na bratislavskom trhu.

Sledujte YIM.BA na Instagrame.

Sledujte YIM.BA na YouTube.